Нефтяная и газовая промышленность: АО Татнефть

Главная / Инвестору / АО / Татнефть / Положение в отрасли

НКО "Независимая финансовая экспертиза" публикует краткий обзор «Татнефть», крупной компании нефтегазовой отрасли промышленности. На временном промежутке с 2009 по 2015 г.г. проводился экспресс-анализ финансового состояния предприятия по каждому году. В качестве исходных данных были взяты файлы годовой бухгалтерской отчетности «Татнефть». Все отчеты были получены из открытых источников, а результаты анализа не содержат информации, которая может быть использована с нарушением этических норм для ненадлежащего «очернения» либо «обеления» компании.

Финансовый анализ «Татнефть» был проведен вычислением ряда финансовых показателей с разбивкой на 5 групп. В ходе выполнения работ были исследованы

- агрегированный баланс;

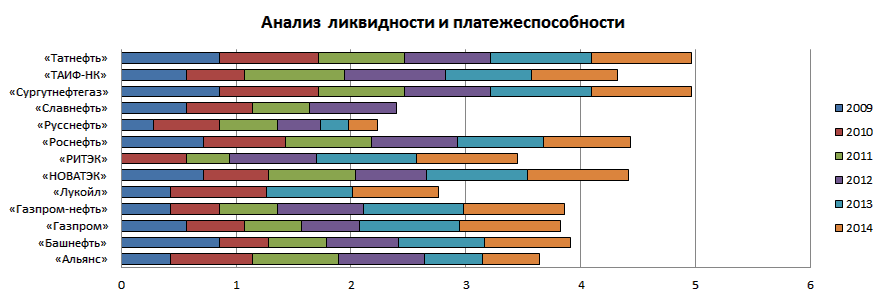

- ликвидность и платежеспособность;

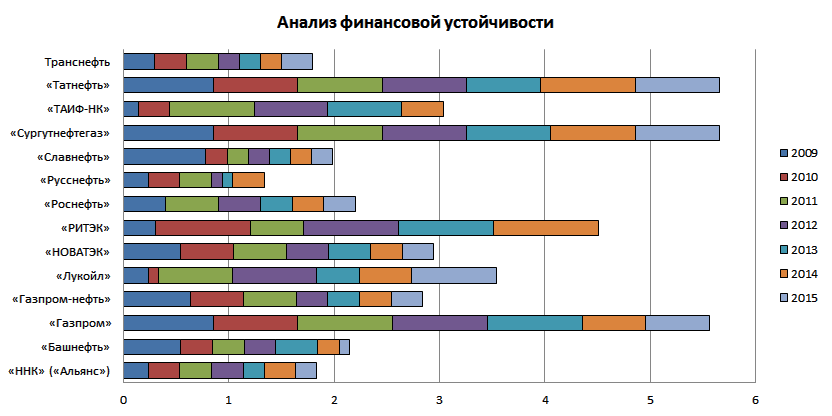

- финансовая устойчивость;

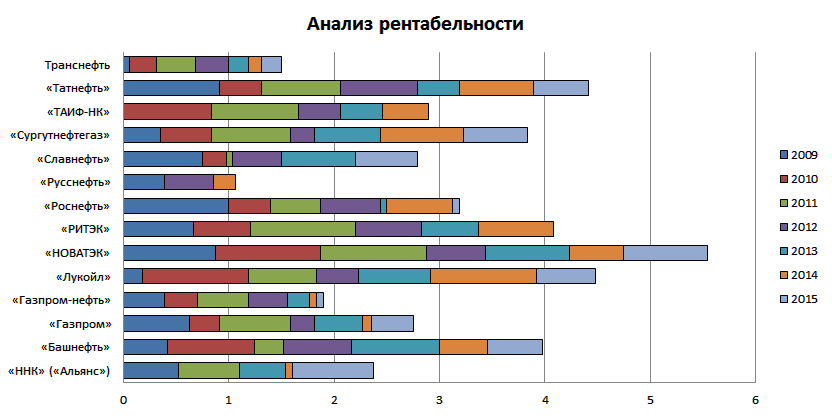

- рентабельность;

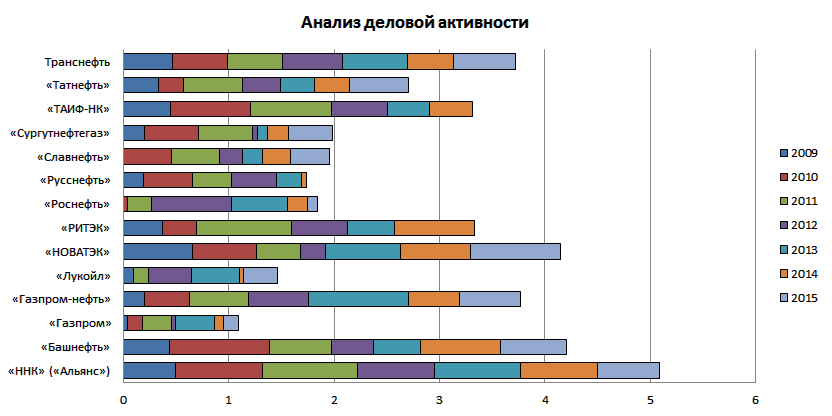

- деловая активность.

В каждой из пяти групп вычислялся ряд коэффициентов, применяемых в российской практике финансового анализа. Последующая обработка этих величин дала возможность вычислить коэффициент «веса» «Татнефть» и в дальнейшем сравнить их с аналогичными коэффициентами других компаний, действующих в том же секторе экономики.

Обращаем внимание: отчеты о финансовом состоянии «Татнефть», ранее опубликованные на нашем сайте (формат .pdf), были выполнены с подсчетом только динамических коэффициентов рентабельности и деловой активности. Эти расчёты служат основой для их последующей обработки. В настоящее время накоплены статистические материалы по отрасли, поэтому коэффициенты рентабельности и деловой активности могут быть скорректированы. Динамические характеристики (учитывающие сопоставление с предыдущим отчетным периодом) были скорректированы со статистическими (сопоставление со средними показателями по отрасли). Следовательно, годовые оценки также могут быть скорректированы (как правило, коррекция незначительна).

«Независимая финансовая экспертиза» будет использовать эту методику для финансового анализа всех компаний перспективных отраслей народного хозяйства. Это позволит сравнить компании между собой по обобщенным финансовым показателям, посмотреть каждую из компаний не только в динамике. Результаты представляются в текстовом и наглядном графическом виде. Список отраслевых компаний будет периодически пополняться, всю информацию можно будет отслеживать в разделе «Новости сайта».

Таким образом, представленная методика анализа дает возможность сгруппировать финансовые показатели компаний по их назначению и по времени, что позволит управленцам и собственникам предприятий выявить преимущества и недостатки по причинам их возникновения для дальнейшего получения наибольшего экономического эффекта.

Отчеты за каждый год можно посмотреть на главной странице «Татнефть». На этой странице опубликована итоговая информация и в динамике, и по всем разделам финансового анализа. Приведённые иллюстрации показывают положение компании в нефтегазовой сфере.

Термин «отрасль» здесь понимается в достаточно узком варианте. Выборка предприятий, занятых в отрасли нефтегазодобычи, была сделана из компаний, приватизированных в 90-е годы прошлого века. Эти компании впоследствии могли быть реформированы, переименованы и т.д. То есть понятие «отрасль» подразумевает наиболее крупные предприятия, созданные при реформе нефтегазодобывающей отрасли, образованные в СССР, которым требовалось инвестирование для развития.

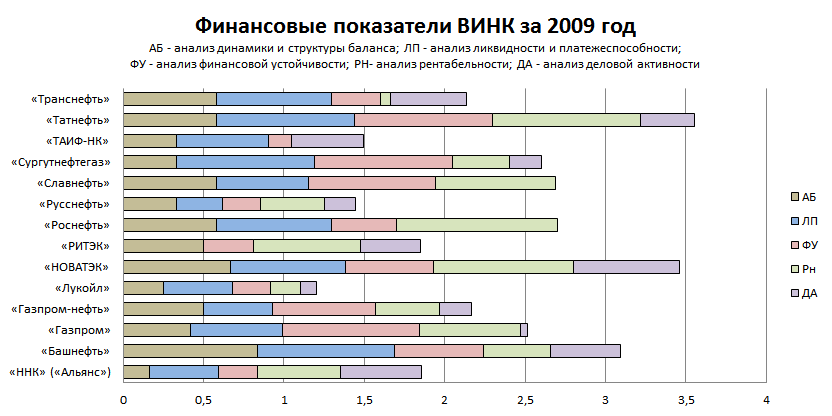

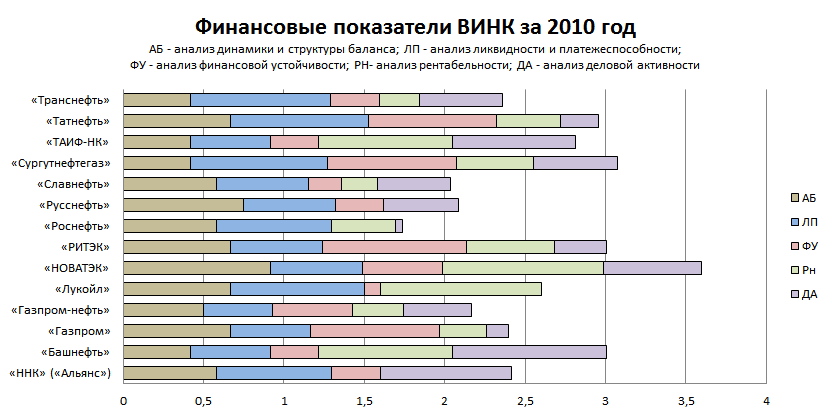

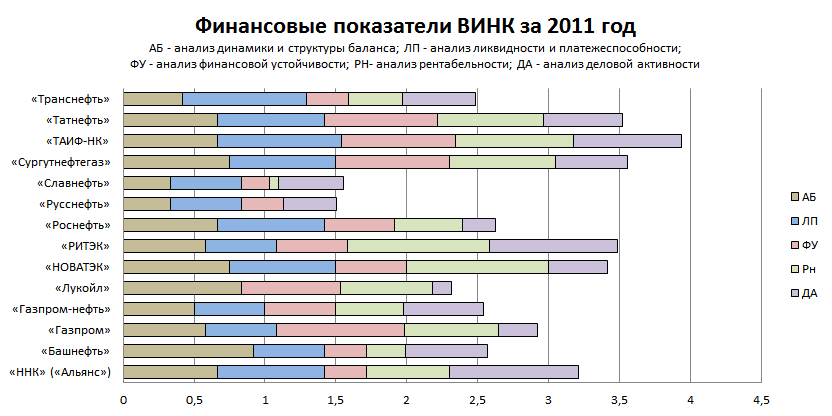

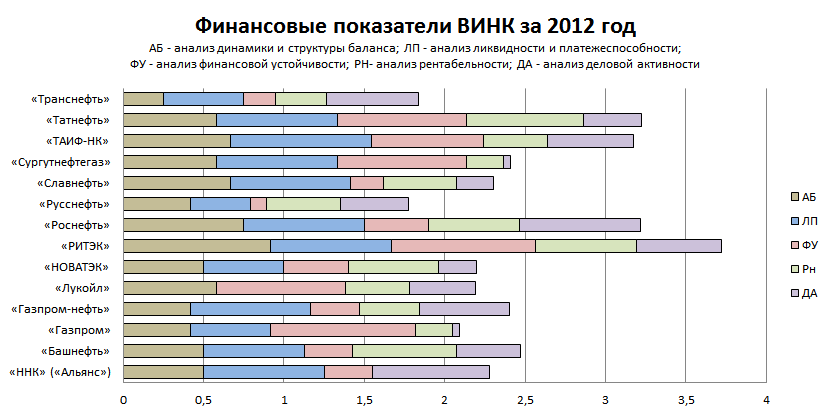

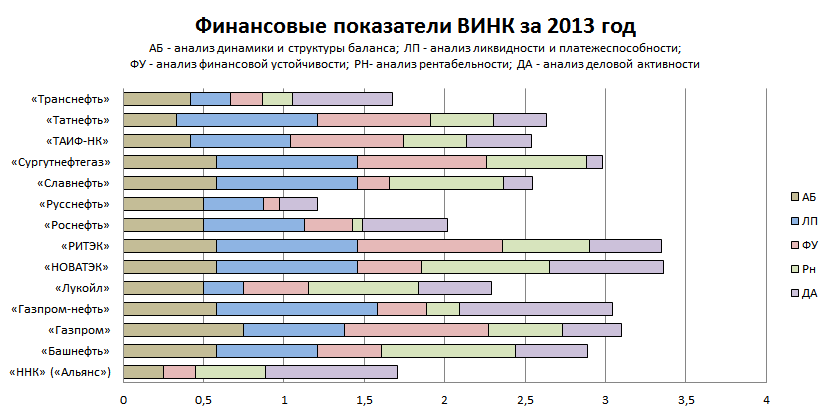

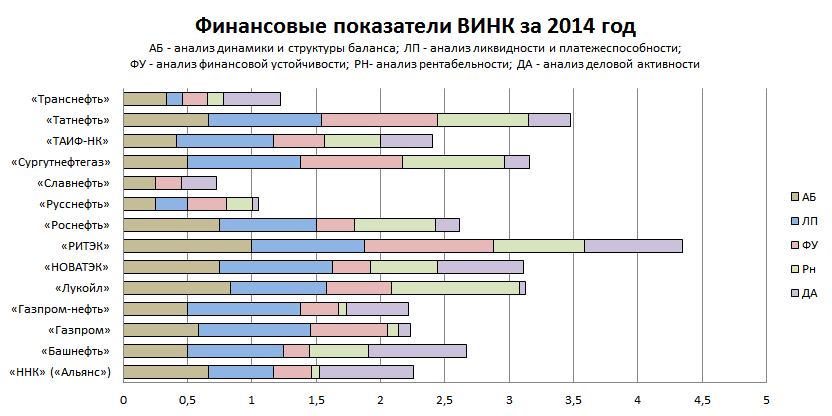

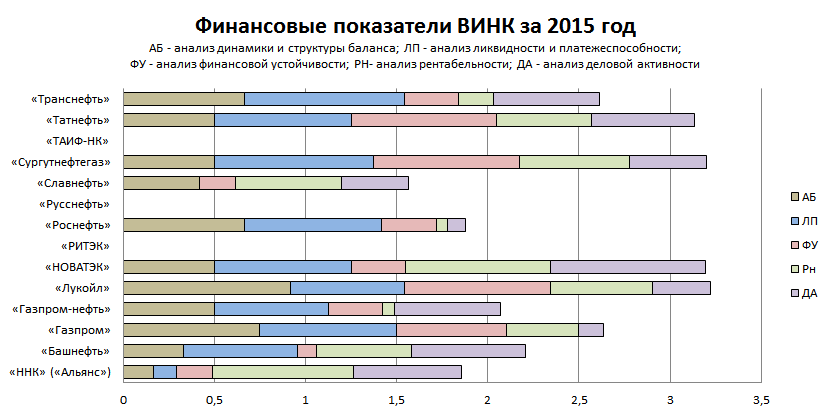

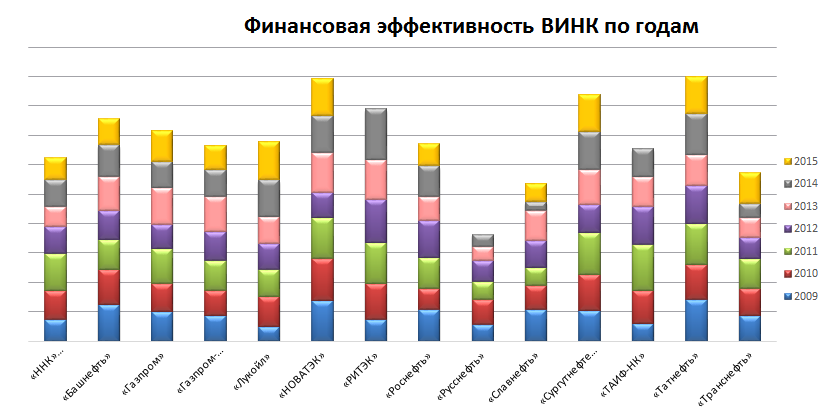

На иллюстрациях ниже приведены гистограммы финансовых показателей отрасли за 2009 ... 2016 годы соответственно. Представлены только те предприятия, которые прошли экспресс-диагностику с соответствующими рекомендациями.

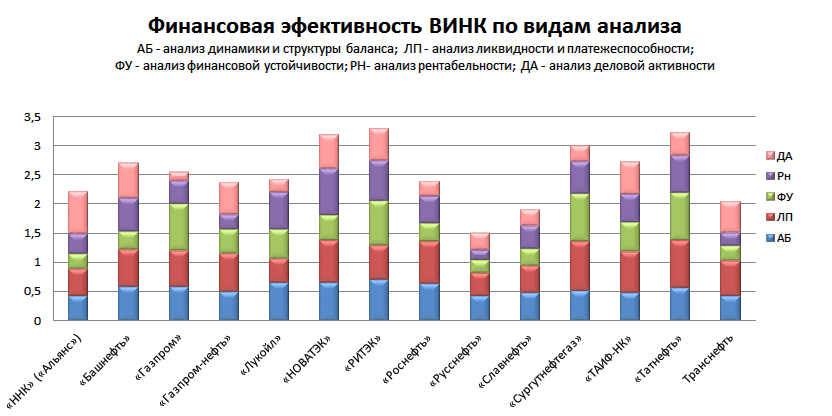

Следующие гистограммы отображают обобщенные результаты каждой из пяти групп финансовых коэффициентов.

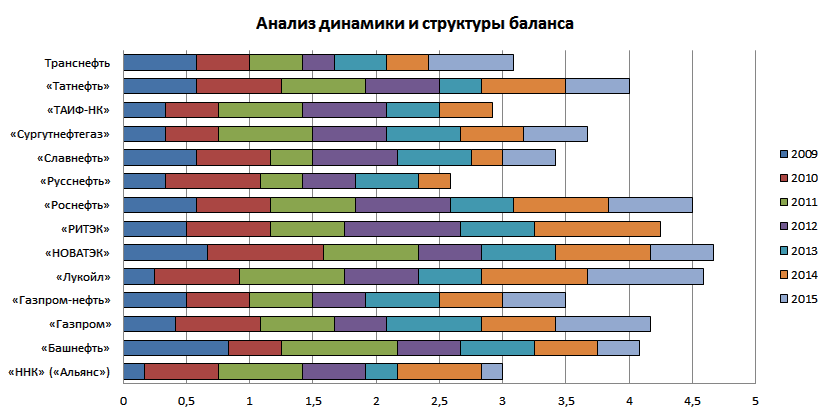

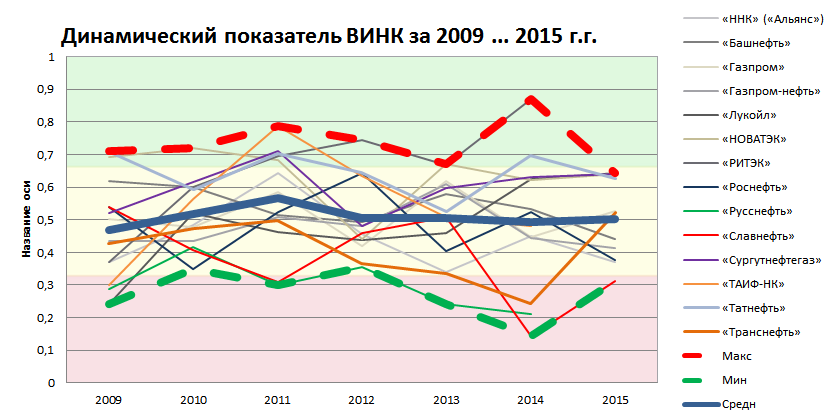

На следующем рисунке изображен график отраслевых итогов по годам с выделением минимального, максимального и среднеарифметического значения.

Суммарный показатель за 2009 ... 2016 г.г. по применяемым видам экспресс-анализа «Татнефть»

Суммарный показатель используемых видов экспресс-анализа за 2009 ... 2016 г.г. «Татнефть»

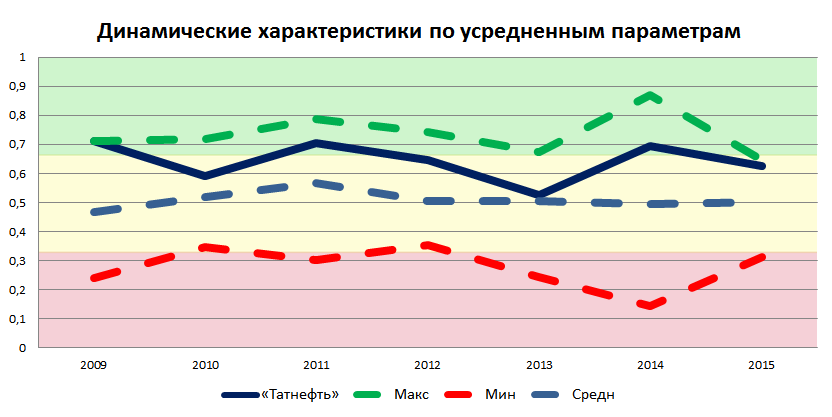

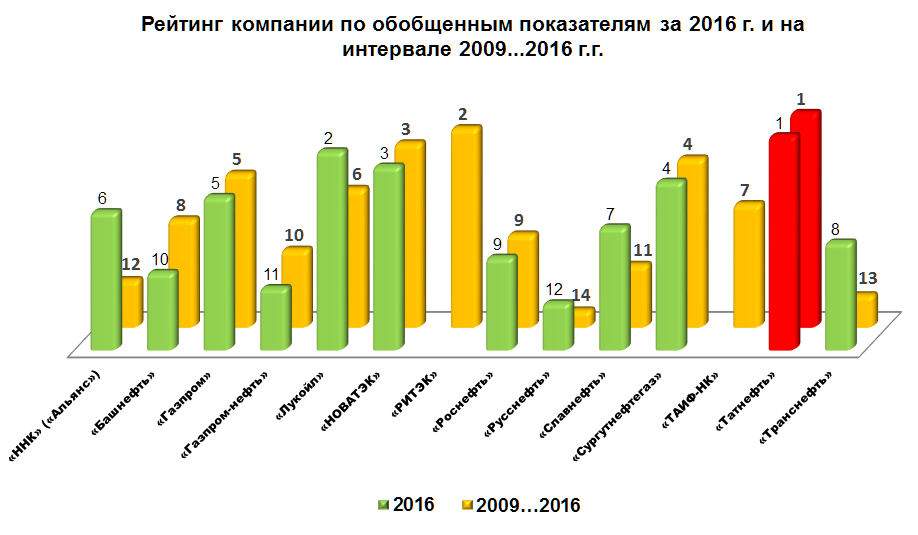

Уровень риска инвестирования в компанию: Низкий. Интегральная оценка финансовых коэффициентов (КПНЭ) по всем годам и категориям «Татнефть» дает величину 0,67. По этим показателям предприятие занимает 1 место в отраслевом списке, что максимально по отрасли . Чтобы быть на таком же высоком уровне, необходимо изучить финансовые результаты его деятельности во времени и функционально. Они представлены в порядке перечисления.

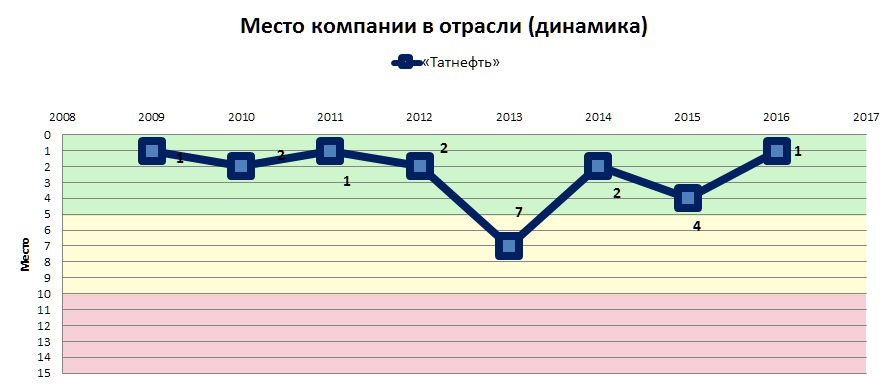

1. Результаты финансового анализа в динамике «Татнефть» представлены на иллюстрации ниже и демонстрируют сумму финансовых показателей предприятия за год с ежегодным мониторингом этой величины. Интерес представляет сравнение финансовых показателей «Татнефть» со средними показателями отрасли по каждому году. Подобным способом определяется качество и ответственность менеджмента предприятия.

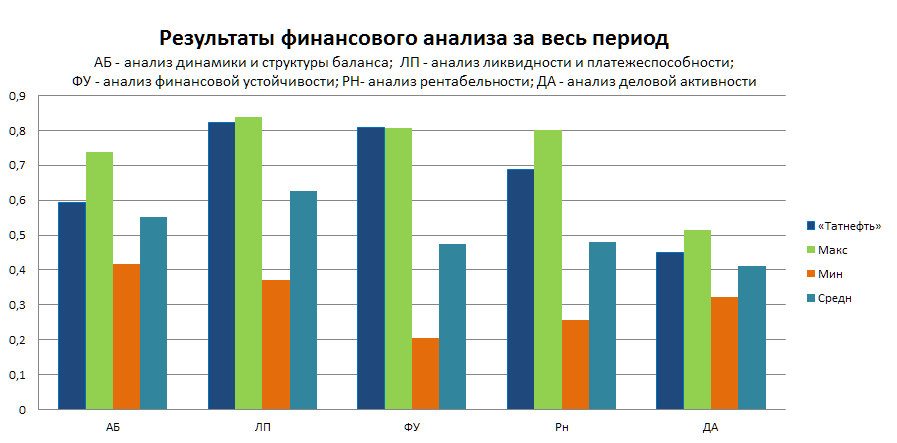

2. Структура финансовых результатов «Татнефть» за весь период анализа представлена на следующем рисунке. Анализ финансовых результатов может выявить как системные ошибки, так и успехи менеджмента предприятия. В анализируемом периоде характеристики СТРУКТУРЫ БАЛАНСА (0,59) находятся на уровне выше среднего (0,55). Характеристики ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ (0,82) выше средних (0,63). ФИНАНСОВАЯ УСТОЙЧИВОСТЬ (0,81) имеет максимальные характеристики . Для инвестиций важное место занимают показатели РЕНТАБЕЛЬНОСТИ (0,69), которые имеют значения выше средних (0,48). ДЕЛОВАЯ АКТИВНОСТЬ «Татнефть» (0,45) достаточна (средняя =0,41), но есть ресурсы для ее повышения. Суммарный показатель «Татнефть» (0,67) максимален и требует серьезных усилий для сохранения лидирущего положения.

Как правило, на положение компании существенно влияет ее выручка. Это является следствием рыночного механизма, для компаний, выросших и "выживших" в конкурентной борьбе. В России нефтегазовая отрасль была реформирована директивно (Указ Президента РФ от 17 ноября 1992 г. № 1403). Данная методика отличается тем, что конечные результаты финансового анализа от выручки практически не зависят. Это позволяет определить реальные показатели экономической эффективности добывающих предприятий, которые зависят

- от умения руководства пользоваться активами, которыми располагает компания;

- от внутреннего и мирового спроса на продукцию компании.

Следующие рисунки показывают "место" компании в отраслевом списке в динамике и по итогам всего периода.

Нужно понимать, что интегральная оценка компании, данная на этом сайте, не должна служить единственным основанием для покупки или продажи ценных бумаг предприятия. Выставленный балл - это итог классического подхода, который говорит о степени надежности предприятия и основанный на анализе его активов, пассивов и доходности. Но на результат спекулятивных игр с ценными бумагами оказывает влияние множество других факторов - экономических, политических и социальных. Однако инвестор или трейдер может использовать эту информацию при анализе стоимости акций «Татнефть».

Представленные данные должны дать больше информации для выработки деловыми кругами взвешенных решений о работе с ценными бумагами «Татнефть».

Страница сообщения: https://ppnf.ru/oao/tatneft/tatneft-itog.htm

| Предприятие | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | Итог |

| АО "Татнефть" |

|

|

|

|

|

|

|

|

|

Финансовая экспертиза: полезные ссылки

►Анализ нефтегазовой отрасли◄ ►Методика финансового анализа◄ ►Крупнейшие АО России◄